Tổng hợp các căn cứ pháp lý về Giấy chứng nhận Xuất xứ Hàng hoá CẤP SAU và Kiểm tra việc ghi dòng chữ “ISSUED RETROACTIVELY / ISSUED RETROSPECTIVELY / RETROSPECTIVE STATEMENT” trên C/O hoặc việc đánh dấu vào ô thích hợp.

Quy định chung về kiểm tra C/O cấp sau:

Kiểm tra việc ghi dòng chữ “ISSUED RETROACTIVELY / ISSUED RETROSPECTIVELY / RETROSPECTIVE STATEMENT” trên C/O hoặc việc đánh dấu vào ô thích hợp.

Đối chiếu ngày xuất khẩu trên vận đơn/các chứng từ vận tải khác với ngày cấp C/O để đảm bảo phù hợp với quy định về C/O cấp sau.

Đối với hàng hóa được vận chuyển theo đường bộ, đường sông qua biên giới đất liền giữa Việt Nam với nước thành viên Hiệp định như Trung Quốc, Lào, Cambodia, ngày xuất khẩu là ngày giao hàng tại cửa khẩu xuất của nước xuất khẩu hoặc ngày phát hành chứng từ vận tải (nếu có).

Trường hợp không có căn cứ để xác định thông tin về ngày xuất khẩu như trên thì ngày hàng đến cửa khẩu nhập đầu tiên của Việt Nam được coi là ngày xuất khẩu.

Một số văn bản về C/O cấp sau:

C/O form D cấp sau:

Về cách tính 03 ngày kể từ xuất khẩu để đánh dấu vào ô “Issued Retroactively”:

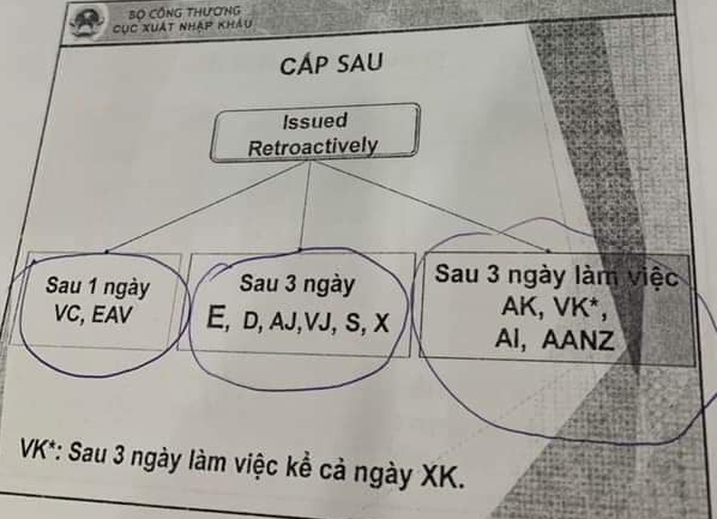

Quy tắc 10 Hiệp định Thương mại hàng hóa ASEAN (ATIGA), nội luật hóa tại Điều 10 Phụ lục I ban hành kèm Thông tư số 19/2020/TT-BCT ngày 14/8/2020 quy định C/O được cấp trước hoặc vào thời điểm xuất khẩu hoặc cấp sau nhưng không được muộn quá 3 ngày tính từ ngày xuất khẩu. Trong trường hợp C/O không được cấp trong thời hạn trên do sai sót hoặc bỏ quên hoặc có lý do chính đáng khác, C/O có thể được cấp sau nhưng không quá 1 năm kể từ ngày xuất khẩu và phải đánh dấu vào ô “Issued Retroactively”.

Qua thảo luận các nước thành viên ASEAN thống nhất cách tính ngày 03 ngày kể từ xuất khẩu để đánh dấu vào ô “Issued Retroactively” thông qua ví dụ sau:

– Ngày xuất khẩu là 01/12/2021 thì C/O được phát hành kể từ ngày 05/12/2021 mới phải đánh dấu vào ô “Issued Retroactively”.

– C/O cấp ngày 04/12/2021 được đánh dấu hoặc không đánh dấu vào ô “Issued Retroactively” đều được cơ quan hải quan xem xét chấp nhận.

Căn cứ pháp lý: Công văn 1793/TCHQ-GSQL V/v C/O mẫu D.

C/O mẫu E cấp sau:

Theo Điều 21 Thông tư 12/2019/TT-BCT, C/O mẫu E được cấp trước hoặc tại thời điểm giao hàng. Trường hợp C/O mẫu E không được cấp tại thời điểm giao hàng hoặc không muộn hơn 3 ngày tính từ ngày giao hàng theo đề nghị của nhà xuất khẩu, C/O mẫu E được cấp sau phù hợp với quy định và pháp luật của Nước thành viên xuất khẩu. C/O mẫu E cấp sau trong thời hạn 12 tháng kể từ ngày giao hàng và phải đánh dấu vào Ô số 13 nơi có dòng chữ “ISSUED RETROACTIVELY”.

C/O mẫu KV, AK cấp sau:

Trên cơ sở thông báo ngày 03/01/2019 của cơ quan có thẩm quyền cấp C/O của Hàn Quốc, Tổng cục Hải quan hướng dẫn cách xác định ngày làm việc trong quy định về C/O cấp sau thời điểm xuất khẩu thực hiện Hiệp định thương mại tự do ASEAN – Hàn Quốc và Hiệp định thương mại tự do Việt Nam – Hàn Quốc, cụ thể như sau:

Theo quy định tại Khoản 4 Điều 1 Phụ lục IV, Thông tư số 40/2015/TT-BCT ngày 18/11/2015 và Điều 7 Phụ lục V, Thông tư số 20/2014/TT-BCT, trong trường hợp ngoại lệ khi C/O không được cấp trước hoặc vào thời điểm hàng lên tàu hoặc một thời gian ngắn sau đó nhưng không quá 03 “ngày làm việc” kể từ ngày giao hàng do vô ý sai sót hoặc có lý do xác đáng, C/O có thể được cấp sau nhưng không quá 01 năm kể từ ngày giao hàng và phải mang dòng chữ “Issued Retroactively”.

Ngày làm việc được xác định theo quy định của nước cấp C/O. Cơ quan có thẩm quyền của Hàn Quốc thông báo cụ thể về các ngày nghỉ chính thức của Hàn Quốc trong năm 2019. Đề nghị các đơn vị căn cứ nội dung thông báo để xử lý theo quy định.

Căn cứ pháp lý:

Công văn 332/TCHQ-GSQL ngày 14/01/2019 V/v C/O mẫu KV, AK cấp sau.

Công văn 4014/TCHQ-GSQL ngày 13/08/2021 V/v thông báo ngày nghỉ lễ, mẫu chữ ký và con dấu mới cập nhật cho C/O ưu đãi (C/O mẫu AK, KV)

CO mẫu AJ, JV cấp sau:

Đối với việc thể hiện cấp sau của C/O mẫu JV: Trong quá trình thực thi Hiệp định VJEPA nhằm tạo thuận lợi thương mại thì việc C/O mẫu JV được cấp sau ngày giao hàng và trong khoảng thời gian 03 ngày lấy ngày giao hàng làm mốc tính, có thể hiện “Issued Retroactively” vẫn được chấp nhận.

Căn cứ pháp lý: Công văn 6315/TCHQ-GSQL ngày 26/10/2018 V/v vướng mắc CO mẫu JV

C/O mẫu AI cấp sau:

Hiện tại, Hiệp định thương mại tự do giữa Asean và Ấn Độ không có quy định cho phép chấp nhận C/O mẫu AI được cấp trước ngày xuất khẩu.

Bài của bạn Thanh Vũ: Vướng mắc về việc tích vào ô số 13 ISSUED RETROACTIVITY của C/O form E.

Khoản 1 Điều 21 Thông tư 12/2019/TT-BTC quy định nôi dung cho trường hợp cấp CO form E sau 3 ngày tính từ ngày giao hàng. Vấn đề là: Ngày giao hàng được quy định như thế nào? Cách xác định ngày nào là ngày giao hàng? Căn cứ vào đâu? … thì không được nói rõ trong thông tư này. Cho đến nay vẫn chưa có văn bản chính thức hướng dẫn xác định “ngày giao hàng” như thế nào.

Xem xét Hiệp định về thương mại hàng hóa trong khuôn khổ Hiệp định khung được ký kết giữa ASIAN và CHINA, bản sửa đổi có ghi chú về vấn đề này:

“In principle, a Certificate of Origin (Form E) shall be issued prior to or at the time of shipment. In exceptional cases where the Certificate of Origin (Form E) has not been issued by the time of shipment or no later than three (3) days from the date of shipment, at the request of the exporter, the Certificate of Origin (Form E) shall be issued retroactively in accordance with the domestic laws, regulations and administrative rules of the exporting Party within twelve (12) months from the date of shipment, in which case it is necessary to indicate “ISSUED RETROACTIVELY” in Box 13”

Bản sửa đổi này đã thay từ “time of exportation” thành “time of shipment” – tiếng Việt dịch ra là “ngày giao hàng” thay thế “ngày xuất khẩu”. Theo đó, thông tư 12/2019/TT-BTC cũng sửa đổi từ ngữ đó so với thông tư 36/2010/TT-BTC.

Quay ngược trở lại trước thời điểm thông tư 12/2019/TT-BTC có hiệu lực, thông tư 36/2010/TT-BTC quy định thời điểm này là “ngày xuất khẩu” – nhưng cũng không định nghĩa “ngày xuất khẩu” là ngày nào. Dẫn chiếu định nghĩa “ngày xuất khẩu” trong 40/2007/NĐ-CP (có hiệu lực cùng thời điểm) thì “ngày xuất khẩu” là “ngày xếp hàng lên phương tiện vận tải theo vận đơn; đối với hàng hoá vận chuyển bằng đường bộ thì “Ngày xuất khẩu” là ngày đăng ký tờ khai hải quan”. Như vậy thấy rất rõ rằng với quy định cũ, việc xác định ngày cấp CO form E có quá 3 ngày kể từ ngày xuất khẩu hay không rất dễ dàng. Và thông tư 39/2015/TT-BTC cũng quy định “ngày xuất khẩu” tương tự như trên.

Vấn đề bắt đầu rắc rồi là khi thông tư 12/2019/TT-BTC có hiệu lực, và hiện tại (do kiến thức hạn hẹp của Thanh) chưa biết quy định “ngày giao hàng” được quy định cụ thể như thế nào, được hướng dẫn xác định bằng cách nào, tại văn bản pháp luật nào ..

Với tình trạng hiện nay, theo như cách hiểu cũ, thì cán bộ Hải quan vẫn dựa vào ngày xuất khẩu để xác định việc tích hay không tích vào ô số 13 có thỏa mãn điều kiện chấp nhận CO form E đó hay không.

Bài viết này nhằm giải thích câu hỏi rất nhiều DN đã hỏi Thanh, giải thích vì sao lại dựa vào “ngày phát hành vận đơn” để tính thời gian hợp lệ ..

Vẫn còn thắc mắc mà Thanh ko giải thích được với các DN, đó là xác định “ngày giao hàng” như thế nào – bởi vì đây là khái niệm mờ, nó phụ thuộc vào rất nhiều yếu tố: Điều khoản thương mại ký kết của hợp đồng, loại hình vận chuyển …

Vậy xin nhờ ACE nào nắm được vấn đề này giải thích giùm Thanh.

Phản hồi của Thầy Lê Hồng Thắng: C/O CẤP SAU.

Liên quan đến khái niệm ngày giao hàng để làm căn cứ để tính thời hạn CO phát hành sau, bạn Thanh Vũ đã nêu và phân tích rất rõ trong bài viết trên group Giải đáp TTHQ. Cũng định lờ đi vì vấn đề quá khó, nhưng bạn ấy tag tôi vào nên đành nói dăm ba điều cho phải đạo.

Tiện dân thấy có bạn comt: Thì đường biển cứ ngày etd… Còn bộ thì ngày tới cửa khẩu hoặc ngày khai báo. Air thì tính ngày bay…sao phải xoắn ?!!!

Xin hỏi nếu giao hàng theo điều kiện EXW, FCA, CIP, CPT, DAT, DAP, DDP thì căn cứ vào đâu để xác định C/O cấp sau để mà tích với không tích??? Đó mới là các điều kiện của incoterms chứ chưa nói đến thoả thuận riêng của từng giao dịch.

BÌNH LOẠN:

– Vấn đề bạn Thanh Vũ đưa ra là thực sự cần thiết vì C/O ảnh hưởng trực tiếp và rất lớn đến quyền lợi tài chính của DN vậy mà đkiều kiện công nhận hay bác bỏ lại mơ hồ như vậy thật đáng quan ngại.

– Khi 1 khái niệm không được luật hoá, chúng ta tranh cãi là vô ích; chỉ mong công chức công vụ phải nắm vững từng điều kiện giao hàng để áp dụng cho đúng DN cũng phải nắm vững để bảo vệ quyền lợi của mình.

– Về lâu dài, các nhà hoạch định chính sách (BTC, BCT, VCCI, HQ) phải ngồi lại với nhau, mổ xẻ vấn đề cho kỹ để đưa vào vbqppl

– Thiết nghĩ hàng hoá có xuất xứ từ 1 quốc gia nó phải thoả mãn bao nhiêu điều kiện ngặt nghèo vậy mà chỉ 1 dấu tích mơ hồ lại thành ZERO hoặc ngày hôm nay vẫn còn made in X ngày mai thành made in ZERO ??? Ở tầm Quốc tế, tầm vĩ mô tiện dân không hiểu được mong các vỹ nhân thông não.